.jpg)

普通会员

普通会员上一篇我们分析了养元饮品的供应端和市场需求端以及行业竞争,今天我们接着继续:

潜在风险

养元饮品的风险包括公司提及的4 种分享和没提及的1 种风险。其中公司提及的风险有:1 、食品安全的风险;2 、异地生产的管理风险;3 、公司品类单一的风险;4 、市场竞争加剧的风险。没有提及的风险:擦边球宣传带来的品牌崩塌风险。

我认为这5 种风险中,只有“公司品类单一的风险”和“擦边球宣传带来的品牌崩塌风险”才是真正值得关注的风险。其他风险都是可控风险,包括市场竞争加剧的风险。

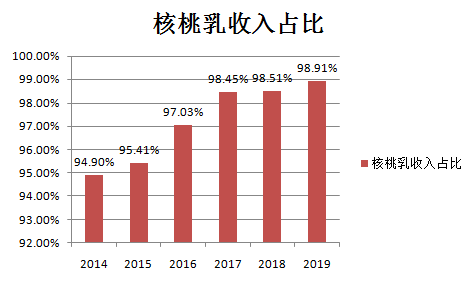

先说公司品类单一的风险,公司的2014-2019 年的主营业务收入中,核桃乳占比从94.9% 逐年提升,到了2019 年,核桃乳的收入占比达到了98.91% 。

数据来源:公司年报

公司对这种情况的解释是公司实行的大单品战略导致。而事实上,公司所谓的大单品战略就是在核桃乳的基础上不断延展:精选型六个核桃、精研型六个核桃、精品型六个核桃……以及以此类推的各种六个核桃。

这样的产品结构,不仅仅让人头昏眼花,而且连没有选择困难症的人都会产生选择困难症。到最后只能盯着价格出手做单一的选择,即谁便宜选谁。在这样的情况下,即使再衍生出来N 个六个核桃,也无法突破营收的天花板。

当然,这种情况可能管理层也有意识到。从最近两年不断推出的新品看,都在摆脱“六个核桃”品牌的影子。深入挖掘产品特定使用场景,努力在六个核桃体系之外,重新打造一个另一个大单品。这才是业绩增长的路径。这点我们聊完风险具体再谈。

接下来谈一下我认为公司最大的风险—“擦边球宣传带来的品牌崩塌风险”。首先,当你看到六个核桃广告时,对六个核桃的第一印象是什么?是不是很自然而然地认为一罐核桃乳含有6 个核桃。毫不掩饰地说我就是这样,而且我可以肯定地推断,在文化程度相对较低的中国广大区县农村,绝大部分人都是这样单纯的认为既然叫六个核桃,那么他一罐里面一定或者说应该含有6 个核桃的量。

事实上并非如此!

公司在IPO招股说明书中明确指出:“关于公司主要产品的配料和用途,需要特别说明的是,“六个核桃”为公司产品名称和注册商标,并非对产品原料含量的具体描述;公司产品宣传用语 “经常用脑,多喝六个核桃”说明的是公司产品具有补充营养的作用,并未明示或暗示其具有保健作用或预防、治疗疾病的作用,不属于对商品的性能、功能、用途、成分信息的描述。因此,公司产品标识及广告宣传中不存在对产品原料及其用量、产品作用的夸大或不实陈述,不违法《广告法》的规定。”

所以,此“六个核桃”并非彼6个核桃。前面我说到六个核桃的易拉罐包装时就写到,一罐六个核桃的核桃乳成本占比中,易拉罐占52.18%。所以六个核桃究竟有几个,感兴趣的自己可以查阅资料算一下,反正我是有点懵逼的。而“经常用脑,多喝六个核桃”公司也否认其对“健脑”功效的描述。这听起来很滑稽,那既然“脑”和“核桃”无关,那你为什么要一而再地“再靠近一点点”?既然无关,那你还不如直接在拍广告片时,让一男一女躺在床上,女的嗲嗲地说“多喝六个核桃,他好我也好!”岂不是更带劲?所以,虽然在法律上,强大的法务团队可以让公司规避法律层面的风险!但是,在顾客心中的这种认知一旦被广泛传播,将会为品牌带来崩塌式的伤害!而且,在互联网信息流时代,传播速度将会来得非常迅速,可以说是顷刻之间。因为谁也不能忍受自己的智商被这样按在地上摩擦摩擦。

也许公司已经注意到这种风险,因为目前网上对此有零星的质疑声音。所以在打擦边球这方面有所收敛。新增包括“狂烧脑,为闪耀”这类更加隐晦的广告词。

说到这里,不得不说一下椰树。椰树应该就是看到养元在擦边球广告上面的成功,也开始琢磨自己新的广告词。在一顿猛如虎的操作之后,2019年2月椰树推出了“我从小喝到大”这个广告词。这个广告词单独看没什么特别的地方,但是狂躁的椰树请徐冬冬、周琳、朱可儿代言。这三位什么来头你不用去关心,你只需要知道她们三位的共同特征:1、还算漂亮的年轻女性;2、胸大!这个时候,配上“我从小喝到大”会是什么效果?虽然,2019年2月16日,海南椰树集团在其官方微博首次回应广告争议,称“我从小喝到大”广告词不是指喝椰汁丰胸,并未违反广告法。但这条涉嫌低俗、打擦边球的广告瞬间被禁。要我说,还是养元饮品的命好。

说养元饮品的命好并不是说她这样打擦边球就没有风险!和前面说的一样,我认为这是养元目前面临的最大风险!并且是崩塌式的风险!也许,能给养元这么大勇气打擦边球的不是梁静茹,而是3-4线城市、区县乃至广大的农村市场。

发展空间

面对连续多年营收不见增长的养元饮品,投资者着急,其实管理层也没闲着。公司自从2018年上市后陆续推出了多款新品,但至今没有一款能够扛起公司业绩增长点的大旗。这也是公司的估值目前被市场低估的根本原因。面对宏观的和自身的双重增长压力,我认为养元饮品的业绩已经达到阶段性的天花板。这个时候亟需一款打破自身瓶颈的产品。

公司在2017年年报披露,“2017年,公司不断革新生产技术,丰富产品线,持续强化科研创新转化力,带动品类健康发展。公司新品发酵型核桃乳历经多年研发,2017年12月公司在生产车间完成了发酵核桃乳中试线的调试工作,实现了对发酵核桃乳产品量产上市的储备。”并大胆预测“2018年是公司发展史上具有里程碑意义的一年,发酵型核桃乳等新品的推出将进一步增强品牌活力。公司将深化供产销一体化战略,强化营销价值链的打造及公司文化的落地实施。以品质、管理、品牌、文化的全面升级,推动公司健康与稳步发展。”

简单说就是公司研发了一款植物基的发酵型植物酸奶。该想法应该是源自牛奶企业的以牛奶为基础的发酵酸奶。如果这个产品能打破人们给核桃乳套上的“饮料”标签,而重新贴上“日常营养”标签,走到千家万户的餐桌上的话,植物酸奶将直接正面对抗动物酸奶,这个量级的增长带来的营收将非常有想象空间。

据报道,2019年10月8日,养元饮品六个核桃天猫旗舰店上线了一款新品:发酵核桃乳,正式上线了一款六个核桃常温酸奶。不久便没有踪迹。截止2020年12月,这款产品在主流电商平台均看不到销售信息,在互联网上也只有寥寥数条相关信息。但同时网上近期也爆出养元饮品在申请“养元营养快线”和“养元植物酸奶”的商标。可见,公司对这款新品并没有放弃,而是在积极准备中。

然后,在2018年年报中,公司推出了跨界饮品“养元红枸杞饮料”,并且为当年带来了0.17亿元的营收。外界有人对此猜测,这款新品将是养元饮品的新的增长点,一上市就带来了0.17亿元的营收。在2019年年报中,养元红枸杞饮料的营收就变成了0.06亿元,同比下降67.52%,打脸来得不要太快!当年报道这个事情的人可能没有想明白的是,新品上市带来的营收,就是首次渠道铺货产生的,说是公司新的增长点还早。头一年的数据不具备太大的参考价值。至此,大致可以推断,这款养元红枸杞饮料已经扑街。

当然,我们能够看到公司在不断尝试推出新品。这是一个非常积极的信号。至少公司不打算把核桃乳抱着啃到死。据媒体报道:2019年上半年,公司组建产品战略部,不仅优化升级“老产品”,还大力创新储备多款“新品”。这将会是我在给养元饮品估值时的一个加分项。

那么,养元饮品到底还升级了哪些老产品和储备了哪些新产品呢?

1、核桃咖啡乳:官方介绍,这款核桃咖啡名为“脑洞大开”,广告词为“脑洞大开,灵感自来”,可见养元饮品依旧在益智健脑的定位上进行宣传。但比起六个核桃的广告定位,要委婉得多。这款产品目前在养元的自营电商平台有售。我也认为它虽然有六个核桃的影子,但比起“六个核桃精研型”、“六个核桃精选型”这类产品,区别就大得多,具有非常好的定位。它直接告诉消费者我是咖啡,混合核桃乳的咖啡。而不是让人傻傻分不清楚的精研、精选。并且摆脱了六个核桃送礼属性的框架,对于咖啡爱好者或者需要提升醒脑人群而言,又多了一个日常消费的选择。

2、六个核桃2340:这是2020年推出的升级版核桃乳,是最近几年“消费升级”热的产物,也是目前养元核桃乳中的高端产品。简单说就是,多加了点核桃,改善了工艺,喝起来口感更醇厚。为此,请你多掏一点钱。这个产品我持中性态度,应对消费升级做出来的产品,是发展的趋势。每个企业都会做,就比如洋河2019年底-2020年底分别对梦之蓝M6、梦之蓝M3分别升级为M6+和梦之蓝水晶版一样的套路。

3、卡慕宁:还是在2020年初,养元还推出新品卡慕宁,主打抗焦虑,添加了GABA、L-茶氨酸等多种舒缓压力、镇静放松的成分。但依然是在核桃乳的基础上的改良。但这款产品和脑洞大开一样,努力摆脱六个核桃的原有定位,将自己定位在安神、抗焦虑上面。卡慕宁也摆脱了六个核桃固有的送礼属性。对于特定需求人群,这个产品是一个精准送达。

5、每日养元植物奶:植物奶市场是一个全新的细分领域。有数据显示,从2011-2015年,美国传统乳制品的销量下降13%,而植物性奶制替代品却逆势增长,发展成为14亿美元规模的行业,而且依旧在快速稳定增长。据Innova MarketInsights的数据显示,“植物性食品的全球需求量在2013年至2017年间增长了62%。”随着近几年欧美等发达国家的植物基产品销量飞速增长,市场量持续扩张。国内乳业巨头伊利股份也在2017年底强势进入植物奶这个领域,推出旗下全新植物奶品牌:植选。据公司披露,2020推出的每日养元植物奶目前正在试销中。

6、代理红牛安奈吉:2020年9月2日晚,养元饮品发布公告称,其与泰国天丝授权的广州曜能量饮料有限公司已达成合作,养元旗下孙公司鹰潭智慧健饮品有限公司将负责红牛安奈吉长江以北的独家营运。目前在中国市面上销售的红牛有3款,分别是红牛维生素功能饮料、红牛维生素风味饮料和红牛安奈吉,其市场占有率分别为85%,10%,5%,据华彬集团(红牛维生素功能饮料运营方)2019年披露的销售额为223亿元,测算红牛安奈吉全年销售额约13亿元。

泰国天丝之所以选择和养元合作红牛安奈吉长江以北区域的运营,也是看中了养元饮品的渠道。按照红牛安奈吉2019年本身约13亿元的销售额,大致按照长江南北55开的市场份额,毛估估长江以北有6.5亿元销售额,折算营业收入5.75亿元。再按照饮料行业大约25%的净利率,这部分在2019年有1.4亿元的净利润。在养元2020年9月取得代理权,如果按照4:6分账的比例来对2021年业绩整年预估,即使在市场份额不增长的情况下,养元饮品代理红牛安奈吉会在2021年为其贡献0.84亿元的净利润。注意:以上这段话中提到的“55开”“25%的净利率”、“4:6分账”这几个数据均为毛估,不一定准确。但相差应该不会太离谱。

这样看来,代理红牛安奈吉,比自己近年连续开发几款新品的效果来的更直接。对于代理红牛安奈吉后期业绩是否会稳定增长,按常理推断应该问题不大。但目前泰国天丝和华彬集团因为红牛商标官司打得不可开交,如果泰国天丝胜,则红牛安奈吉大概率会取得快速增长。如果华彬集团胜,则红牛安奈吉市场份额可能归零。但对于养元来说,直白一点,目前的角色就是红牛安奈吉的一个大经销商。即使泰国天丝和华彬的官司中,泰国天丝输了,养元也不会有什么实质性的损失。所以,这样一笔没什么损失,但却有可能打破公司业绩增长瓶颈的事情,养元的管理层还是愿意去做这个事情。

接下来再讨论一下如果泰国天丝在官司中胜出,红牛安奈吉市场份额增长的可能性问题。我认为如果天丝胜出,则红牛安奈吉份额会明显增长。第一、当然是红牛的品牌力;对手减弱,己方自然会顺势占位。第二、还是因为养元“农村包围城市”战略中形成的渠道。养元的渠道以农村、区县、3-4线小城市为主,这里面被圈进来的消费群体,对红牛维生素功能饮料、红牛维生素风味饮料和红牛安奈吉这三种产品反应与他们对精选型六个核桃、精研型六个核桃、精品型六个核桃一样,傻傻分不清楚。只要效果一样,他们不会认为目前市场占比仅5%的红牛安奈吉和市场占比85%的红牛维生素功能饮料有什么区别,或者说没能力,也没有精力去关心这个问题。这反而对红牛安奈吉扩大市场份额非常有帮助。

从以上6点看来,养元饮品在新品矩阵上正在下硬功夫,而且从时间节点看,2020年的动作特别频繁。特别需要赞美一下的是,2020年推出的新品,定位差异明显,非常容易区分。需要加一句的是,公司的营销策略也有比较大的变化,不再是一味地追求产品的送礼属性,而是根据不同产品、不同的定位深度挖掘精准用户。比如,近两年公司将产品定位倾向于向年轻化靠拢,营销也不再是走以前农村那套头脑轰炸,而是更贴近产品实际应用场景。“高考季”(核桃乳及升级系列)、“提神醒脑”场景(脑洞大开核桃咖啡乳、代理的红牛安奈吉)、“安神助眠”场景(卡慕宁)、“素食营养”场景(每日养元植物奶)方面的精准营销,打破礼品单一属性,将产品更多植于个人生活需求场景,这对于喝核桃乳变得更加主动,而不是坐等亲戚朋友送一箱才喝,这是非常大的进步。后期这几款新品只要能有1款成功,相信会成功突破困扰公司这么多年的营收天花板。

但这不意味着我现在对养元饮品充满无敌的信心。写到这里,我只能说,这是企业是个好企业,但目前为止,养元突破自己业绩瓶颈的稻草,还没有出现。只能暂时走一步看一步。

……未完待续……

特别提醒:本人不是大神,文中肯定会出现错误的地方。这个跑都跑不掉。如有缘阅读此文的朋友,请一定不要照搬照抄啊~同时也非常欢迎朋友们对于文中不足之处给予指出。

责任编辑: