.jpg)

普通会员

普通会员今天这篇就是我对养元饮料分析的完结篇了。这一篇内容也比前两篇少,主要分析了管理层、股权结构和估值。首先来看管理层和股权结构:

管理层和股权结构

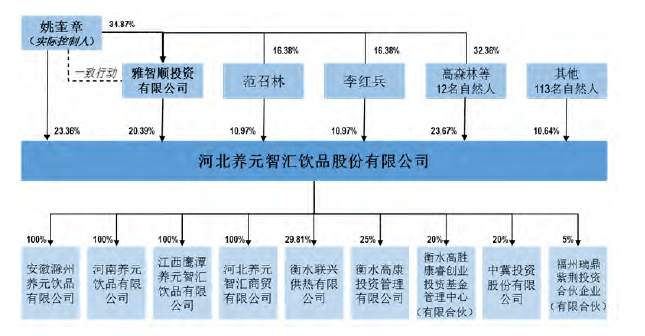

先说公司的历史。在目前养元饮品(现在的股份公司)之前,最早可以追溯到1993年。1993年6月3日,衡水水电力实业总公司和台湾德亿企业股份有限公司合资设立“河北元源保健饮品有限公司”,这个公司是养元饮品(现在的股份公司)的前前身。河北元源保健饮品有限公司成立后经营到1997年6月3日清算注销。衡水水电力实业总公司就以清算所得资产折算98.75%股份和衡水电业局劳动服务公司(股权占比1.25%)成立新的河北元源保健饮品有限公司。名字没改变,就是公司性质和股权结构改变了。然后到了1998年,公司才更名为河北养元保健饮品有限公司。

毕竟搞电力的跨界搞饮料有点头痛。新公司运营困难,到了1999年1月25日被老白干集团承债兼并。老白干拿到河北元源保健饮品有限公司也觉得这是一个烫手山芋,白酒赛道那么好,自己搞白酒好好的,内心是真不想搞饮料。

到了2005年,老白干集团就把公司的全部国有产权(100万元国有资本金对应的所有者权益)转让给姚奎章为主要成员的58名公司员工。

后续经过几番股权变更、增资等操作,公司在上市前,公司股权结构以管理层为主、核心骨干成员以及经销商组成。

这就把所有能干事的人的利益都绑在了一起。这下大家干活时腰不疼了,腿也不酸了。直到今天,我也认为养元饮品的股权结构是优秀的。管理层、核心骨干、乃至经销商都利益都和上市股东利益高度一致。

但让我颇为顾虑的是公司上市的真正目的。目前来看,我认为公司上市真正的目的就是利用市盈率放大财富,然后套现的。原因很简单,公司上市前并不缺钱,根本没有上市募集资金的必要。但公司把上市缘由倒是说得冠冕堂皇:为了使公司运作更加规范。要是你真信这个理由,那就真的还是太年轻。

第一、公司募集资金用途很牵强。公司声称计划将上市募集资金32.66亿(四舍五入)用于衡水总部年产20万吨应用型植物蛋白饮料项目,以替换之前的老旧生产线,计划投入3.66亿。而计划用于营销网络建设及市场开发项目计划投入29亿。你没看错,是29亿。对于市场渠道已经趋于成熟的养元饮品而言,这么多钱用于营销网和市场开发什么时候才能用完?果然,上市后,这笔钱一时半会也花不出去,就用来放银行理财收点利息吧。这也是公司上市后,ROE迅速下降的直接因素。

第二、招股说明书第271页显示,公司在成功上市之前,有过两次申报并撤回的经历。我们是不是可以认为,公司对于上市已经到了非上不可的地步,上也得上,不上也得上。对于一个不缺钱的企业,每年赚着几十亿现金,上市为了啥?用一个“你懂的”来解释,希望你真懂。

第三、上市时,公司出让10%股权,共计5380.5万股中,有1075.5万股是老股。说白了就是上市前,原股东卖出来1075.5万股!发行的新股只有4305万股。这也太急不可待了吧。我看了一下公司2018年年报披露,除了董事会秘书,财务部经理马永利之外,董、高、监一干人等,均参与了此次1075.5万的老股转让。按照发行价78.73元/股计算,转让套现8.5亿。喜剧的是,公司上市19个交易日跌破发行价。

然后按照当时发行价78.73元/股,总股本53805万股计算,当时的市值为425亿元人民币。写这篇文章时当前市值322亿元人民币,即使加上这几年的分红65亿元,也就是322+65=387亿人民币,依然是“破发”状态。不过话又说回来,这3年65亿真金白银的分红,着实再次印证:公司不缺钱;上市就是为了放大财富并套现的。

当然,卖出套现是所有股东的权利,这无可厚非。任何人,都有买入和卖出的权利,没有必要深究。只是选择在公司成熟期上市并及时卖出,感觉对新股东有点不厚道。所以市场这几年也没给个好脸色。

那么,对于优秀的细分行业龙头企业,现金奶牛,优秀的股权结构,我们目前应该怎样给养元饮品估值呢?

谈谈估值和我的买入点

谈估值之前,再说一下:截止本文完成时,我持有养元饮品观察仓2000股,买入价格24.20元,这个文章开头就说过。持有的目的也是督促自己尽早研究她,但确实一直没有抽出身来,直到唐校长出了《如何从零研究一家企业》系列文章,我觉得非常有必要尽快独立做一次作业了。他们的作业是上机,我个人觉得大家都做上机,我会受到同学们的思想干扰,没有自己独立的思考过程,所以我的作业选择了养元饮品。

养元饮品上市后因为大单品战略,公司营收瓶颈一直无法突破。所以,市场给他的PE一直都非常低,平均介于10-16倍的样子。即使公司保持业绩不增长,收益率也达到了6.25%~10%,这可比债券香多了。但这好歹也是细分行业龙头,10倍PE有足够厚的安全垫,往上走就是结合自己理解,尽情发挥想象空间了。

我们先看2020年业绩。

2020年前三季度营业收入30.2亿元,同比下滑38.14%,净利润11.7亿元,同比下滑32.48%,扣非净利润8.0亿元,同比下滑42.06%。简直就是一副落难王子的模样。单看三季度,营业收入12.4亿,同比下降14.5%,净利润4.6亿,同比下滑0.4%,扣非净利润2.7亿,同比下滑30.4%。由于2021年新年是2月12日,根据公司历年淡旺季业绩预测,春节前旺季的业绩几乎不会平滑到2020年,故按照2020年业绩在后疫情期完全恢复,参照2019年第四季度营业收入和利润(25.8亿和9.6亿)来估算,则2020年全年营收56亿,净利润21.3±10%(19.17亿~23.4亿),考虑到今年疫情的特殊情况,取下限19亿。则2020年合理估值为19*25=475亿。2021年超大概率比2020年是增长的,考虑到未来三年受到新品推出是否成为爆款因素和红牛安奈吉份额是否扩大的影响,我就很保守地在2020的基础上按10%的复合增长率估算,2023年利润为25.3亿。看样子也不是那么难达成,因为2015-2019年的净利润分别是26.2亿、27.4亿、23.10亿、28.4亿和27.0亿,这可能有点刻舟求剑,直接用历史数据推导未来,但据目前公司基本面,我认为是可以尝试这样下结论的。那么,按照3年后以25倍卖出可以赚一倍估算,目前的买点市值为316亿以下。

按照这个估值,如果未来3年核桃乳市场份额和毛利保持不下降,再有1款能够戳破公司业绩天花板的新品,或者红牛安奈吉经销顺利,戴维斯先生也会出来走两步,顺便击打两下。所以,我认为如果要入手养元饮品,跟踪公司近期新品的营收变化和红牛安奈吉的营收变化就差不多了,公司其他方面还是挺让人放心的。

总体来说,目前这家公司给我的最直观感受就是:鸡肋者,食之有味,弃之可惜。如果再跌到316亿一下,在没有其他更好标的进入买入区间时,而我又有点闲置资金的话,会选择适当加仓。因为在316亿市值以下,12倍左右的市盈率,对于每年一个20亿元左右净利润且真实流入的奶牛公司,我不觉得会有多大难以承受的风险。

至此,本文完。

特别提醒:本人不是大神,文中肯定会出现错误的地方。这个跑都跑不掉。如有缘阅读此文的朋友,请一定不要照搬照抄啊~同时也非常欢迎朋友们对于文中不足之处给予指出。

责任编辑: