.jpg)

普通会员

普通会员很久没输出了,主要是砸这个核桃花了2 周时间。第一次接触养元是在后院。当时有朋友提及,并非常推崇她。我也就是随手搜了一下其代码,晃眼看了一下她的财务综合指标。给我的初步印象是:25 亿+ 的净利润,300 亿出头的市值!这可是大名鼎鼎的六个核桃呀,太便宜了吧!随即我将其加入自选,之后在其24.2 元的时候买入了2000 股观察仓。然后就没有管她了。

直到最近受唐校长《如何从零研究一家企业》影响,我觉得有必要系统地将其从头到尾研究一遍。希望在输出的同时,自身能力也会得到增长。对此我深信不疑!

养元饮品的主营业务就是卖核桃乳的,也就是市面上随处可见的“六个核桃”系列。最近一期年报(2019 年)显示,公司营业收入74.6 亿元人民币,净利润27.0 亿人民币,净利率达36.2% ,没有有息负债,净资产也高达124.1 亿人民币。而当时(包括目前)市值也就300 多亿,是低估错杀?还是市场是有效的?带着这个问题,有兴趣的朋友可以跟着我一起来捋一捋。

【公司2019 年简化资产负债表(数据四舍五入)】

从上表可以看出,公司资产质地相当优秀。不仅躺着22 亿的类现金(包括4.9 亿货币资金和17.1 亿银行短期理财产品),还有106.1 亿的投资性资产(包括94.0 亿交易性金融资产、11.3 亿长期股权投资和0.8 亿其他权益工具投资),对应的负债端,有息负债为0 蛋,应付和预收分别占9 亿和16.9 亿,这就是所谓的吃了上游吃下游,具有相当强悍的产业链地位。

关于应收账款,2019 年对应的应收账款为0.4 亿,仅占营收的0.5% 。并且这部分应收款是公司直营部分产生的,公司经销商渠道都是“先款后货”,不存在应收。公司的直营分为大型商超卖场和网上销售。这两种方式都存在一定的账期,比如你在天猫买东西,你没确认收货,马爸爸就为你把钱先保管着,商家是拿不到钱的,这样就形成了一定的账期,反映到报表上就形成了应收账款。但这种应收款的坏账的几率是微乎其微的。

但就是这样一家“优秀”的企业,每年20 多亿的净利润,300 亿出头的市值和那些10 个亿净利润,千亿市值比起来,简直不敢想象。所以,我们需要剥茧抽丝,一步一步理清这家企业的全貌,包括一些细枝末节的地方都通通捋一遍,把“低估”的真正原因找出来。

养元饮品的业务非常简单:买入核桃、白砂糖、易拉罐及一些食品添加剂,自己或者委托第三方企业进行生产,然后将生产出来的产品通过经销商和直销渠道销售出去,收回现金,取得利润,重复往返。当然,企业的目的是为了获取利润,为了获取最大化的利润,企业就会想方设法地使成本足够地低,然后卖价足够的高。所以我们先来分析养元饮品的主要原料供应端情况。

原料和产品供应

1 、核桃

核桃是我国比较常见的农产品,栽培历史悠久,种植范围也比较广泛,主要产区有云南、新疆、四川、陕西、河北、山西、山东、吉林、辽宁、甘肃等地。由于2009 年以来核桃仁产业持续快速增长,市场对核桃仁需求增大,导致核桃仁市场价格持续高涨。这促使了核桃种植面积的不断扩大,供应量不断释放。这也使得核桃仁价格在2009-2014 年经历了一个快速上涨后进入了一个持续走低的过程。到了2017 年,核桃仁价格处于五年多来的历史低位。

而核桃树的存活年限很长,可达几十上百年甚至几百年。可以预见的是,在2009 年左右核桃树扩张的面积也不会短时间内减少,核桃仁供应会比较充足,且价格也不会陡然升高。因为好不容易种植的核桃树,终于可以躺着数钱了,换成是你,也不会因为价格稍微偏低而咔咔咔又把树砍掉。

所以,核桃仁的供应方面,这对专注核桃乳的养元饮品来说犹如拿着一根定海神针,不用担心核心原料的短缺或者价格突然猛涨。

2 、易拉罐

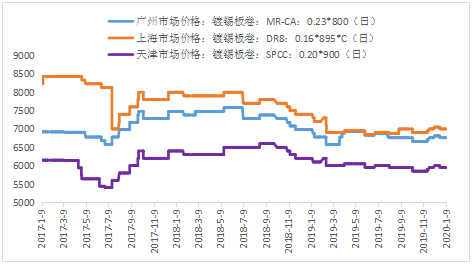

易拉罐是六个核桃最主要的包装物品,而也是成本中的大头。据招股说明书披露,易拉罐占总成本的52% 。也许你不相信,其实我开始也不相信。当你喝完一罐饮料,把罐子随手一扔的时候,发现把最值钱的部分给丢了。而易拉罐的价格是受马口铁价格波动而波动的。

随着2019 年整体钢价均价同比呈下滑趋势冲击,据Mysteel 数据显示:普板热轧3.0mm 均价3903 元/ 吨,同比下滑315 元/ 吨,下滑幅度7.47% ,对应MR 热轧基板整体呈下滑态势。从马口铁部分市场价格走势看,截止到12 月31 日数据显示:上海DR8 0.16mm 均价6972 元/ 吨,同比跌幅10.56% ;广州MR0.23mm 均价6787 元/ 吨,同比下跌7.77%; 天津SPCC0.2mm 均价5992 元/ 吨,同比下跌6.43% 。从马口铁下跌幅度来看,符合全年钢价下跌幅度预期。

津沪粤马口铁价格走势(单位:元/吨)

数据来源:钢联数据

也就是说,随着近年钢铁价格相对平稳,对养元饮品的成本控制是非常有利的。但一旦后期钢铁价格抬头,养元饮品的毛利率肯定会受到一定的影响。从这个角度说,真正影响六个核桃毛利的并不是核桃,而是马口铁!这还真不是一个段子。

至于易拉罐的供应,据公司招股说明书披露,公司和多个易拉罐供应商形成了长期稳定的战略性合作,管理层还间接对供应商入股。易拉罐厂家也直接把工厂建到公司生产线的旁边。所以和供应商有着长期友好的合作关系,在易拉罐的供应方面是不会存在特别的问题,只是供应价格会随着马口铁的涨跌波动而已。

3 、白砂糖

白砂糖和食品添加剂作为食品饮料行业常用的原材料,供应一般都不会紧缺。公司采购也相对比较分散,降低了特殊情况出现时,一时断货的情况。且白砂糖在总成本占比也比较小,约为4.35% ,其不会对整体构成重大的影响。更重要的是,中国白糖的价格并非完全市场化,国家会根据供需关系对白糖价格进行宏观调控。当白糖供应在某个榨季出现短缺时,国家动用白糖储备投放市场。当供应出现过剩时,国家对白糖实行收储。宏观调控已经对国内白糖市场多年的平稳运行起到了决定性的作用。

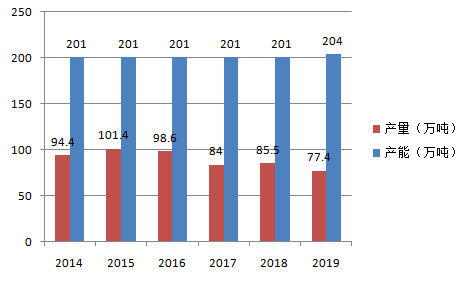

说到供应端,就不得不提产能。当市场需求旺盛时,如果产能不足,那就是人家使劲往你手里塞钱,你也不敢去接。而产能如果过剩,闲置的产能产生的大量折旧会严重拖累公司的利润。

公司产能分自有产能和委托加工产能两部分。截止2020 年半年报,公司拥有植物蛋白饮料生产线30 条,自有产能144 万吨/ 每年,委托加工产能65 万吨/ 每年,合计总产能209 万吨/ 每年。

自有可查数据起,公司每年实际产量和产能相差较大:

2014-2019年产能和产量对比

并且,根据2020 年半年报最新披露,公司又新增一条生产线,产能达到209 万吨/ 年。而近6 年平均不到100 万吨的年产量,意味着一半以上的产能会闲置。同样,和公司业务非常相似的公司承德露露,年产能50 万吨左右,实际产量也就只有20 万吨出头。

产生这种情况的原因应该是涉及到这个行业的通病—淡旺季问题。旺季的时候可能全部生产线火力全开,而淡季的时候大部分生产线处于停工状态,折旧照提。如果管理层能够优化一下产能利用率,那么这也不失为养元的一个业绩增长点。

市场需求

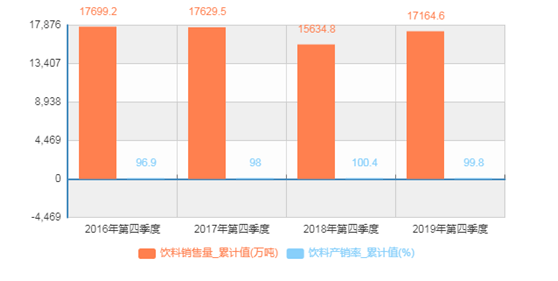

据国家统计局数据,中国饮料行业2016 年-2019 年保持基本平稳,除2018 年有一定下滑外,2016 年、2017 年、2019 年均达到17000 万吨以上,且产销率都保持在98% 以上的高位。

数据来源:国家统计局

从上面的数据我们大致可以判断,在整个饮料市场,目前已经处于需求饱和时期,在目前中国经济增速放缓和人口总量保持平稳的宏观条件下,未来3-5 年应该不会出现明显的增长。当然,受新冠疫情影响,2020 年会同比有所下滑,但不会改变未来大的趋势。养元饮品作为饮料行业的一员,基本可以不用寄希望于行业的增长获得企业业绩的增长了。

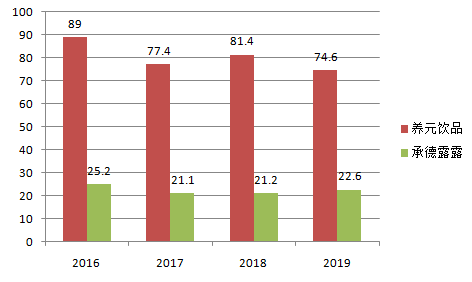

从养元饮品近几年的年报和可比相似企业承德露露的年报营收都可以看出端倪。同样的细分行业龙头,已经做到市场能够容纳的极致。想要获得线性增长,已是不可能。

营业收入:亿元

数据来源:公司年报

在我国,受传统思想的影响,核桃承载着“以形补形”的重任。这其实不能怪核桃,要怪就怪它确实和大脑长得有点像。所以,核桃,在中国,在人们心中历来就是一种比较高大上的坚果。它是和人的智力紧密联系在了一起,要说核桃乳天生就比杏仁露卖得好,我想传统文化带来的影响功不可没。

养元的营销策略也恰好利用了这一点,总是把产品往“健脑”这方面使劲贴。同时运用“农村包围城市”的营销战略,取得了巨大的成功。原因嘛,也很简单,农村普遍文化水平较低,受传统思想的影响更加深,营(hū )销(you) 起来也更加容易。

目前养元的市场需求普遍集中在三四线城市、区县、乡镇节假日送礼场景,消费者选择其作为礼品的消费心理是:1 、价格不贵(100 元以下)绝大部分家庭可以负担得起;2 、一箱体积大,份量重,提在手里有面儿;3 、核桃= 健康的传统心智,且男女老少皆宜。

翻开2020 年半年报,受新冠影响,春节走亲访友、聚餐活动停滞,养元饮品的营收同比下滑48.4% 。我们就可以立即反应过来:目前公司节假日依赖非常严重。

接下来的一个需求场景是餐饮端。餐饮端是仅次于送礼端的一个非常大的需求场景。餐饮端消费场景具有即时性、可选择性小等特点。即时性就是我作为消费者,我要立刻、马上就能喝到,而不是需要去隔壁超市临时选购。可选择面小是餐饮业不可能像商超那样陈列各种五花八门的品类。基于以上两个原因,在餐饮端,谁的利润高,就卖谁!基本谈不上忠诚度和情感。这非常考验渠道经销商与终端之间关系。所以公司为餐饮端专门开发了一款“汇智喜顺”的核桃仁。但懂行的都知道,所谓的专门开发,不外乎就是把里面的成分比例根据实际消费场景调整一下而已,以求获得更高的毛利。按照经验,对于供应餐饮端的产品,特别是以中低消费为基础的大众餐饮端,汇智喜顺应该是一款中低端产品。而对于高端餐饮,人家着实看不上你这个核桃乳。

对于家庭日常需求,目前饮料和奶的界限划分还是比较明显的。一般城市家庭不会将核桃乳替代牛奶作为日常营养补充的,这也是有一个长期消费习惯问题。牛奶已经牢牢占据了城市家庭日常营养需求的餐桌。而农村家庭则出于经济性考虑,更不会自备“核桃乳”来作为营养或者保健饮品。他们会说:我自己动手砸6 个核桃吃,难道不香吗?所以在家庭日常需求这方面,所占比例比前面两个场景都小得多。

也正是基于以上因素,公司在近年植物奶流行风开始刮起的时候,专门推出了新品“每日养元”植物奶。这点具体到后面公司发展空间时再谈。

剩下的需求来自一些零星的人群:比如乳糖不耐受人群、核桃乳偏爱人群。这部分人群数量非常有限,可以不用考虑。

行业竞争

随着我国居民收入、生活水平的持续提高,植物蛋白饮料由于具备营养、健康的特征,市场增长较快。根据国家统计局的数据,含乳和植物蛋白饮料行业的企业家数由2013 年末的211 家,增至2014 年末的246 家,同比增幅达17% ,2015 年三季度末增至264 家,同比增幅为7% 。众多知名品牌如承德露露、娃哈哈、伊利、蒙牛、三元、盼盼等均已推出核桃乳或类似产品;2016 年3 月,可口可乐公司收购原中绿集团旗下厦门粗粮王饮品;2016 年4 月,王老吉与大寨饮品合作,行业竞争日趋激烈。

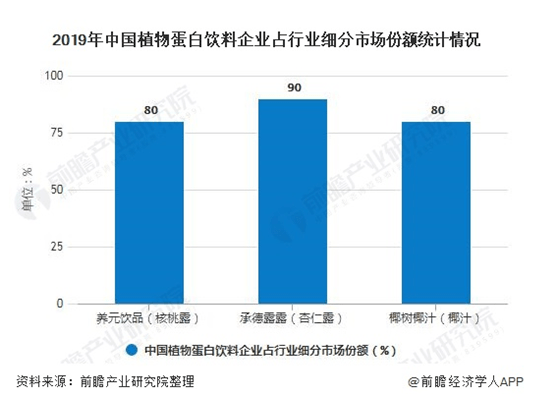

但在核桃乳这个细分行业里面,养元饮品依然是不折不扣的龙头企业。据前瞻产业研究院整理的数据显示,2019 年养元饮品在核桃乳行业的市场份额为80% 。当然,这里有一好一坏两个方面的影响。好的一方面说明,在核桃乳这个细分行业,养元饮品已基本无对手。坏的一方面就是,养元靠市场份额提升业绩已经变得非常困难。

这好比一个学生,从50 分考到80 分还是相对容易的,你要从80 分考90 分,甚至100 分,那就要付出更多的努力。显然,养元饮品是不可能考100 分的。如果能达到90 分,那就相当优秀了!但这对于成长性而言,也就是再增长12.5% 就已经到达天花板了。虽然,养元饮品在招股说明书披露说目前1-2 线城市还有很大的市场可以发掘。但2018 年-2020 年(含)已经过去整整3 年,其营收倒是稳如泰山,未见增长。

我们继续说养元饮品是否会遇到一个强劲的对手,一步一步蚕食她现有的份额。虽然养元饮品提到承德露露、娃哈哈、伊利、蒙牛、三元、盼盼等均已推出核桃乳或类似产品。但我认为这些企业均不会和养元饮品产生你死我活的激烈竞争关系。先不说承德露露、三元、盼盼这些中小企业有没有能力与养元饮品硬抗,就说娃哈哈、伊利、蒙牛这样的巨头,他们也犯不着为了从鳄鱼口中取出一块肉而冒巨大风险。虽然娃哈哈、伊利、蒙牛拥有比养元饮品更强悍的渠道能力,可以快速利用现有渠道进行核桃乳市场份额的抢占。但是,他们之间的渠道是完全不一样的。娃哈哈、伊利、蒙牛以城市辐射农村的渠道为主,而养元饮品,在一开始我们就说了他的打法是“以农村包围城市”的战略。加上核桃乳这个产品附有固有的一些特性(中低端送礼、益智健脑传统思想),它在城市市场的效果大概率比农村市场弱。所以,我认为,娃哈哈、伊利、蒙牛也不会对养元饮品产生致命的威胁。

说到“农村包围城市”的这个营销战略,我突然想到90 年代风靡一时的三株口服液,就是靠着在农村围墙写大字报的形式(据说有的大字报还刷在农村公用厕所的围墙上)创造了一个保健品时代的销售传奇。而且农村上有些事情很奇怪,你家买了的我家也想买,在村里邻居们的影响下,连我妈也成了三株口服液的客户。说这个事情,貌似暴露了我的年龄,不过还好,因为那个时候我还小,也就10 来岁。

养元饮品除了用强大的渠道给自己打造了一条宽广的护城河之外,还利用了广告来加固自己的城墙,两者形成了外来者很难进入击破的壁垒。

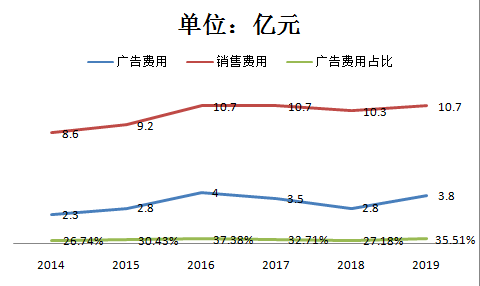

从2014 年到2019 年,销售费用中的广告费用占比维持在30% 左右。这种持续不断的投入,使得“六个核桃”的品牌力渗入到消费者的心智中。只要人们有买核桃乳的念头,那么脑海里马上就会跳出“六个核桃”这四个字。这也是养元饮品能在核桃乳行业维持龙头地位的基础。当然,这和养元饮品管理层采用“六个核桃”和“健脑”有效关联起来宣传有关。如果当初不选择“六个核桃”而是选择“养元”,我个人觉得公司不会有现在这样的号召力。但对于这种大胆的营销方式,也成了养元饮品潜在风险之一。

……未完待续……

特别提醒:本人不是大神,文中肯定会出现错误的地方。这个跑都跑不掉。如有缘阅读此文的朋友,请一定不要照搬照抄啊~同时也非常欢迎朋友们对于文中不足之处给予指出。

责任编辑: