.jpg)

普通会员

普通会员口子窖10月28日晚发布三季报,前三季度,公司实现营收26.87亿元,同比下降22.47%;净利8.64亿元,同比下降33.35%;基本每股收益1.44元。与中报净利润同比下滑45.41%相比,今年净利润受到疫情影响的幅度正在收窄。

就安徽本地酒企而言,口子窖上有古井贡酒的强势打压,下有迎驾贡酒的穷追不舍。作为安徽地方名酒千年老二,口子窖的日子并不好过,其抗击打性相对要弱得多。受到今年疫情影响,预计爬出坑的时间也要长一些。

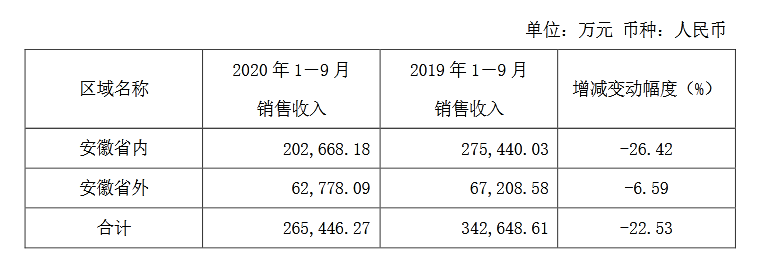

而且,从三季报公布的经销数据来看,省内销售收入同比下降26.42%。所以,口子窖在省内受到同行的打击是相当大的。

所以,把2020年前三个季度一起拉通来看,同比-33.35%的净利确实显得非常难看。但把三季度单独抽出来看,可以简单认为口子窖最困难的时候正在过去。

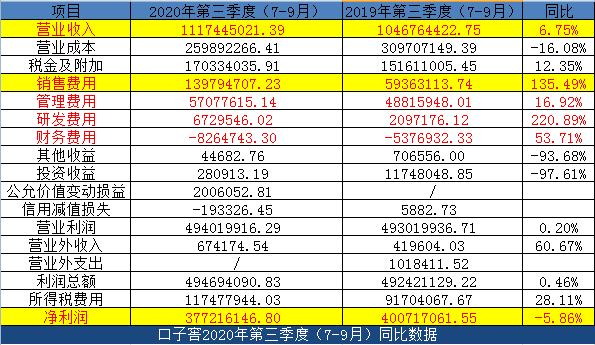

口子窖7-9月营业收入同比增长6.75%,净利润同比下降-5.86%,虽然元气尚未恢复,但环比已经有了明显的改善。如果4季度相对保持同比持平或者微增,则全年录得13亿净利润可期。

另外,7-9月销售费用同比暴增135.49%,占营收的12.51%。这里有2个相反方向的遐想:

1、公司积极布局后疫情期的市场,在费用上加大投入,力争迅速扭转目前难堪的局面,效果有可能会体现到第4季度;

2、在这样如此高的费用刺激下,三季度依然取得这样低效的结果,可见市场竞争激烈。口子窖要想处于一个比较舒服的位置,也许只靠市场费用投放还是很困难的。

如果真是第二种情况,管理层需要作出的反应动作和消耗的脑细胞就更多了。

口子窖目前面临的困难不是疫情影响带来的短期业绩波动,而是省内自身的份额不断被双贡(古井贡酒和迎驾贡酒)不断蚕食。这是一个伤口在慢慢放血的过程,如果管理层不赶紧贴个创口贴,那么即使没有疫情的影响,他的日子也会越来越不好过。另一方面就是全国化进程不顺畅,口子窖省外份额目前只占全部销售收入的23.65%,这和他的全国性广告投放是不成正比的

但不论这样,目前355亿市值,年初至今涨幅10.97%,感觉口子窖已经被开除白酒行业了。如果能对应全年13亿净利润,则PE约27倍。在目前整个白酒行业来说估值相对较低。如果有明确的信号显示口子窖业绩完全爬出了坑,那么后续估值自然就会水涨船高。

相关利益声明:本人因质疑口子窖管理层道德存在瑕疵,详情参考《 今天,我为什么排除了口子窖 》,故目前不持有口子窖。本文仅代表个人对企业的理解和分析,依此投资,盈亏自负。

责任编辑: