.jpg)

普通会员

普通会员

在今年7 月底,对三傻之一的中国平安减仓50% 。减仓中国平安有2 个原因,第一是我真的不懂,是跟风买的。虽然进入的位置不高。第二是随着不断的学习,对金融行业的杠杠是越来越恐惧。所以减仓50% 后心里舒服了很多,并且碍于目前没有合适的置换标的,也就继续拿着了。

减仓后闲置了一点现金,所以想寻求新的目标。这时口子窖就进入我的考察范围,粗略看了一下口子窖2018-2019 的年报和2020 年的一季报,基本符合优质企业的品质,所以我分3 次建了观察仓位(请原谅我的谨慎,观察仓位都买了3 次!)。建仓当时不到50 元的价格,20 倍出头的PE ,这不是一个地方名酒企业该有的估值。但当时真正让我下决定的还是公司的股权结构:管理层集体持股控制着公司——这和优秀股权结构的洋河太像了。

但在2 个月后的今天,让我排除口子窖的也是因为管理层。真的是啪啪打脸!下面我就说说这狗血剧情吧。

因为个人安排的原因,买入观察仓后一直没有继续深入了解口子窖。因为我觉得当时买入的价格还是比较便宜,甚至我排除它后还这样认为。直到前天,我收到了网上打印的一堆资料,其中包括口子窖的“招股意向书”。

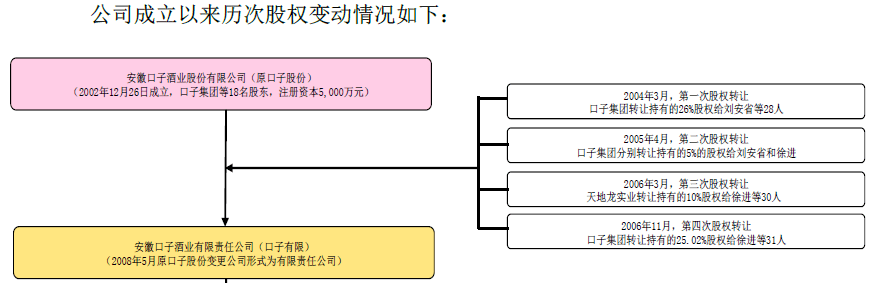

在股本形成及变化情况板块,口子集团分三次分别转让26% ,10% ,25.02% ,合计61.02% 的股权给管理层和高管,加上原口子股份的发起人之一天龙实业也转让了10% 股权给管理层和高管后,他们的持股比例达到了91% 。另外9% 由三家经销商分别持有3% 。

(图片截取自口子窖IPO说明书)

我认为的问题就出在口子集团的股权转让。先不说转让价格何其便宜,就在26% ,25.02% 的两次股权转让,像我这种智商都能看出猫腻,它居然能顺利转让完成。

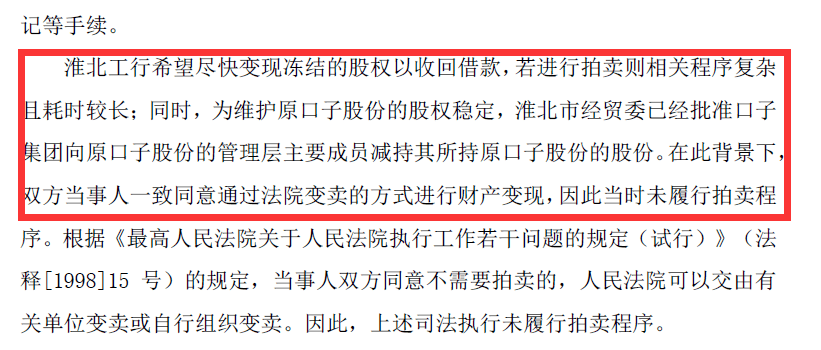

先说第一次26% 股权的转让,什么事件引起的呢?是口子集团的贷款到期,无法偿还,银行催款无果。那怎么办?银行采取了强有力的法律手段:又是公正执行文书,又是让法院强制执行。口子集团没办法,找政府,政府说,好吧,那就让高管和一线有功人员买集团持有原口子股份的股权吧。与此同时,工行要求法院冻结了上述股权。双方坐下来喝着茶聊起来了。工行说,我不管,我不管,我就要钱,马上立刻,还!钱!口子集团说,我没钱啊!工行:要不直接卖股权?不公开拍卖了!!公开拍卖太久了!人家等不了那么久啦!法院:这个提议是符合法律程序的的。口子集团:行!那就不拍卖!两人对视一笑!情深深雨蒙蒙。就这样,在“法律”框架范围内,26% 的股权以每股1.4014 元出售给管理层和高管了。

(图片截取自口子窖IPO说明书)

这次股权转让,工行起到了绝对的推进作用!我脑海里怎么就浮现了一个场景:周公瑾拿着棍子深情地打黄老将军的屁股!

(以上场景,全是本人一厢情愿的想象……如不幸言中,纯属巧合)

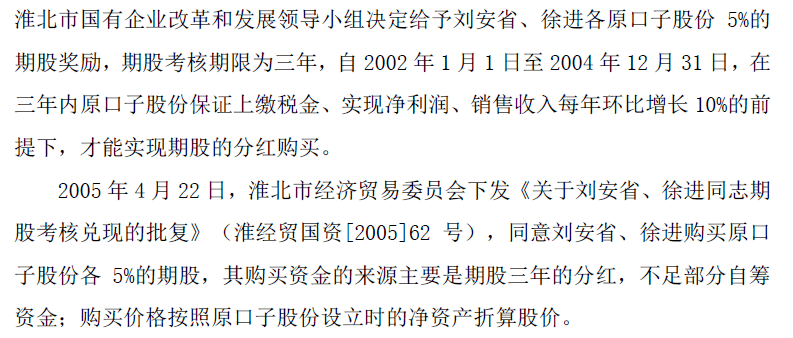

第二次10% 是以政府奖励两名高管的名义,每人5% 。嗯?奖励把口子集团优质资产抽走?不说了,简直不想看下去。

(图片截取自口子窖IPO说明书)

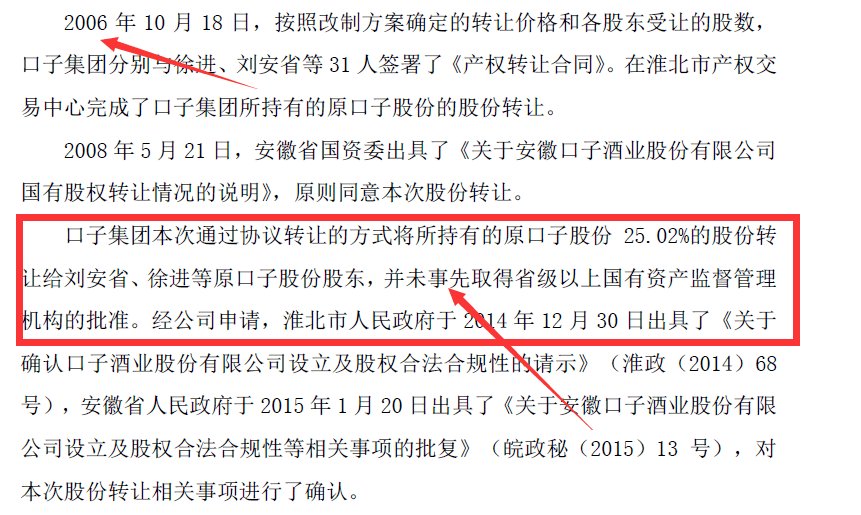

第三次25.02% 也很喜剧:持续了8 年时间,连法律程序都没走通!最开始,在没有经过省级以上国资委的批准下,31 名管理层和高管于2006 年10 月18 日和口子集团签署《产权转让合同》。

(图片截取自口子窖IPO说明书)

这是先斩后奏,生米煮成熟饭的霸王行为!虽然在2008 年安徽国资委原则同意此次转让的说明书。—看清楚表述,是原则上同意。但此事安徽省人民政府一直没有批复。最终在2015 年1 月20 日,才得到安徽省人民政府的批复。

这么一个股权转让合同,“合法化”就整整花了长达8 年3 个月的时间。这里面有什么猫腻吗?我还真不好说,但有一个时间点值得细细品味:2015 年6 月9 日,口子窖准备IPO 上市了!看出什么问题了吗?

我们可不可以这样认为:省政府一直认为口子集团和管理层之间这25.02% 的股权转让有失公允,所以一直不予认可。而现在口子窖马上要上市了,时间不等人。在这个节骨眼上,他们是不是私下达成了某种协议而进行了妥协,还是说为了顾全大局,只为了能扶口子窖顺利上市?

我的疑虑开始油然而生!

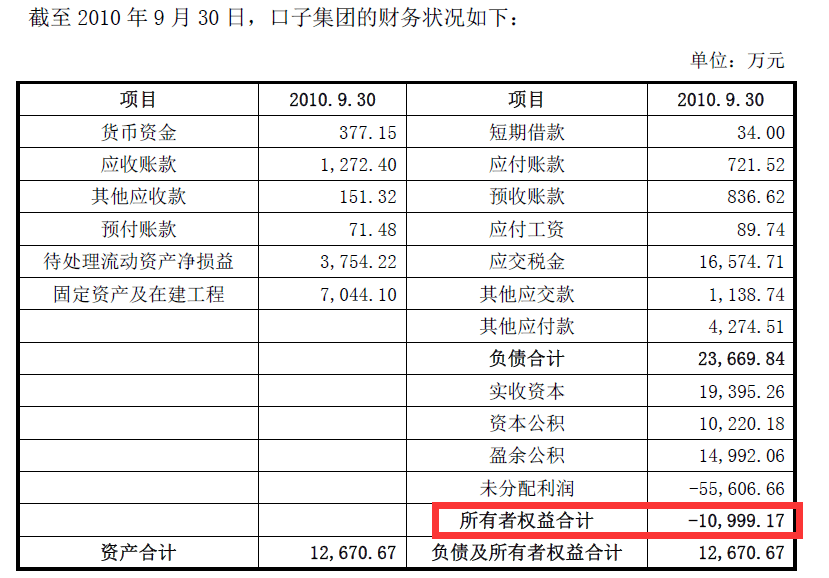

接着往下看,招股说明书中在说到口子集团的时候,我的疑虑就愈发明朗了!原口子股份是怎么改制而成的呢?原来是由口子集团(全民所有制)将于白酒生产和销售相关的经营性资产投入原口子股份,其余的白酒和销售无关的资产保留在口子集团,然后由管理层、中高管和经销商共同出资发起。这样,口子集团和原口子股份的结构、人员、财务、业务、资产等方方面面全部分开,独立运作。也就是说口子集团的优质资产全部进入了原口子股份,口子集团目前就剩下一些残兵老将和一屁股的债务!

这也很正常,优质资产被抽走了,这是必然的结果。所以口子集团以优质资产出资,占原口子股份61.02% 的也情理之中。

但是,从2004 年3 月开始到2006 年10 月,口子集团手中的61.02% 股权就稀里糊涂地全部转到现有的管理层和高管手里了!是全部,一股不剩!

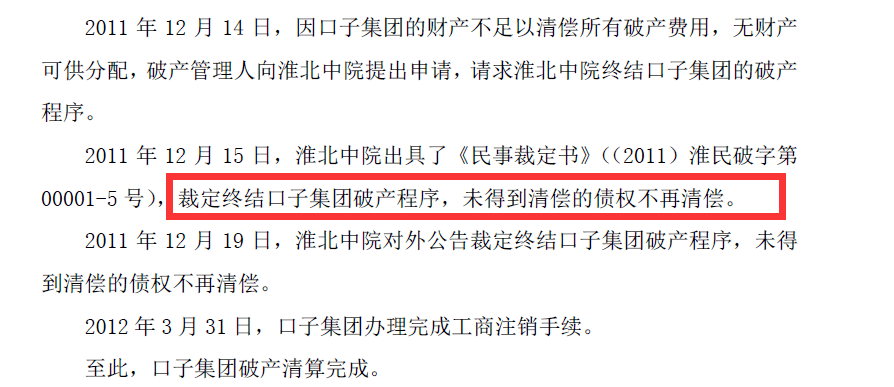

接下来的剧情就更狗血了:原口子股份的管理层和高管们拿着口子集团的优质资产经过高盛注资打包,顺利上市了!而口子集团资不抵债,申请破产了!口子集团的债权人—叫天天不灵,叫地地不应。

(图片截取自口子窖IPO说明书)

这个时候,你可能要说,口子集团的管理层是SB 么?为什么要转让股权?拿着等上市后市值可以膨胀几十倍!

我想说的是,现在口子窖的实际控制人和高管均是当时口子集团的领导层和高管。

(图片截取自口子窖IPO说明书)

这是不是掏空国有资产,肥自己口袋,再坑债权人的把戏呢?你细品。

股权问题的事就告一段落。这样的管理层是否值得托付和信赖,自己琢磨琢磨。

除此之外,另外还有三个小插曲:第一个还是来自招股说明书,第二个和第三个来自上市后的年报。

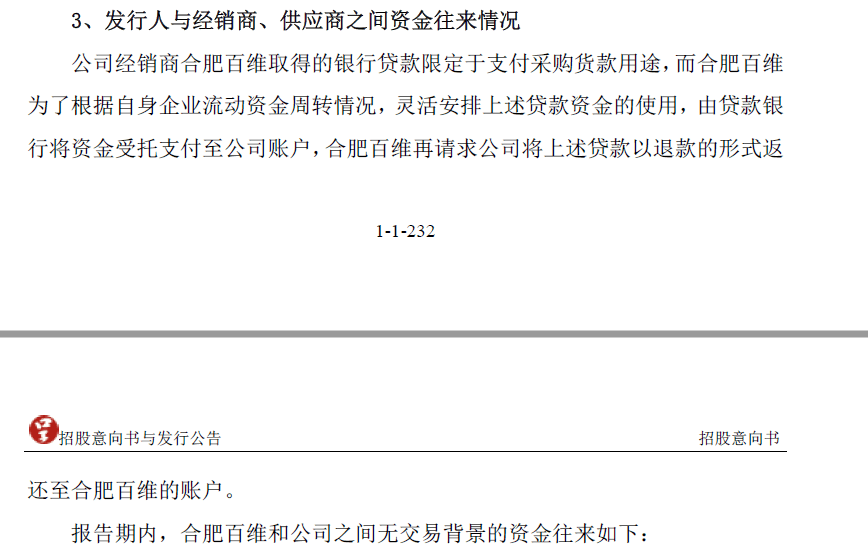

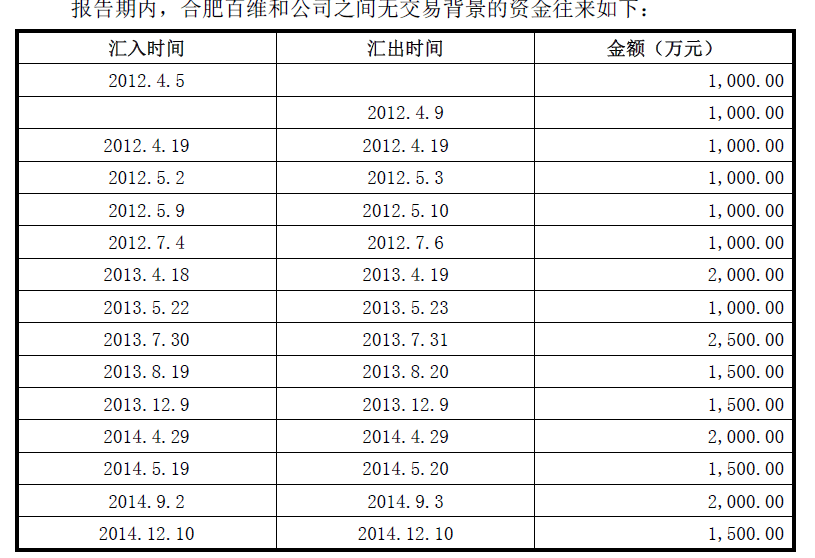

1 、招股说明书232 页显示,原口子股份居然帮助自己的经销商一起“骗取”银行贷款!说“骗取”实则有点严重,所以加了个引号。换个说法就是,经销商向银行贷款,在款项用途方面,原口子股份协助经销商逃避银行在贷款用途上的监管。从2012 年-2014 年间,帮助过2 家经销商干这个勾当,其中一家1 次,另一家14 次,累计操作15 次,合计形成不诚信交易记录金额2.2 亿!

(图片截取自口子窖IPO说明书)

真是好兄弟,基情四射啊!以后如果口子窖有点困难又想润色一下财报的时候,那么这些经销商会不会提供力所能及的帮助呢?这个问题,不用耗费一个脑细胞就知道答案吧。

2 、上市后2015 年-2019 年年报,公司大股东兼董事长年薪300 万元左右。这让泸州老窖、洋河股份这样量级公司每年拿几十万到一百万年薪的董事长情何以堪。

目前整个白酒股,PE 都是30+ ,40+ ,50+ ,甚至+ 上天了,而口子窖的20+ ,是真的性价比高,还是另有隐情?

3 、高盛先后注资3.05 亿,占25.27% 的股权,上市解禁后,立即、马上、顷刻间以清空的方式套现离场。

还是我唐胖的那句话说得好啊:财报是用来排除企业的。

所以,不管你以前如何,也不管你现在怎样,更不期待或者羡慕你将来辉煌。

你不是我的菜,我现在排除你不就完了?

结束语:就目前口子窖本身的质地而言,在大A 市场实属优质的。是个好企业!也是一台小马力印钞机。只是我觉得我不愿意把自己的银子托付给现在的管理层。当然,我的想法并不代表别人的想法,有人,甚至很多人都觉得这没什么问题。是的,你的银子你做主。

对此,如果你有兴趣,细细全面品味一下招股说明书的第52-92 页。你会有非常不错的收获!

对于这次猴急的出手建仓,我愿接受来自人民的最强烈的批评!

声明:以上内容仅作为自己投资思考记录,不构成对任何人进行投资建议。

责任编辑: