.jpg)

普通会员

普通会员如果没有钱治病,你会怎么做?借钱、卖房或者众筹?

有一位父亲,却选择了自杀。

我们总认为,只要活着,就一定可以找到出路,有解决的办法,但下面的案例,却撕开了生活的另一面,告诉我们:无钱治病的绝境,活下去比死亡更需要勇气。

12岁的小宇成绩优异,原本还在父母的呵护下,无忧无虑地上学、生活,可疾病没有因为小宇的懂事而绕开这个家——先是妈妈被查出了骨癌,紧接着爸爸被确诊为脑梗,左臂丧失知觉,丢了工作。

面对生活的重压,小宇爸爸选择了放弃,去年11月初,爸爸带着小宇外出吃了一顿饺子,然后将全家仅剩的100元塞进妻子口袋,随后上吊自杀。

小宇妈妈不仅要承受生理痛苦,还为巨额医药费和小宇将来的生活担忧。贫瘠的家庭让小宇一夜长大,从学校辍学后,小宇一边自学一边照顾妈妈,他对记者说,等有钱了,就带妈妈去医院!

是啊,有钱才能去医院,没有钱,连医院的大门都进不去!

普通工薪家庭如此,中产在面对疾病时又会是怎样一番景象?

《流感下的北京中年》作者给我们算了一笔账:

ICU每天1-2万,插管后ICU的费用直线上升,预计插管能顶72小时。

如果还不行,就要上人工肺。人工肺开机费6万,随后每天2万起。

把家里所有的理财、股票卖掉,再加上父母留下来养老的钱,理想情况下能撑30-40天!

一个生活在一线城市的中产家庭,存款少说也有大几十万。再加上老人存了一辈子的养老钱,竟也只够撑一个月!

知乎上有一个热门问题:中产家庭与贫困家庭的差距有多大?

一个高赞的回答是:

不大,就隔一场重病。

拿最常见的一些大病来说,光治疗费用就已经是很多家庭都负担不起的巨款了:

动辄几十万的治疗费用,加上不少疾病后期需要的长期护理费,即便有些积蓄,又能支持多久?更何况在生病期间没法工作,收入来源也断绝了。

华大基因董事长汪健在接受凤凰卫视采访时说:“60%的人将60%的积蓄用于生命的最后28天。”

这不是危言耸听,而是赤裸裸的现实。

为人父母,为人子女,我们不仅是为了自己在活着,更为了家人。

为了能应对可能出现的风险,一定要早做打算。

而保险就是一个非常好的选择。每年几千块的付出,就能换来几十万甚至上百万的保额,对普通家庭来说,无疑是最有效的规避风险的方法。(本文不推荐保险)

然而,保险的水很深,套路又多,必须找到行家给你指点,不然很容易被不专业的代理人忽悠,到最后花了钱,却没有充足的保障。

所以,我特意邀请保险专家、多保鱼的创始人兼CEO保鱼君来为大家讲讲买保险道路上遇到的坑,以及如何才能避免这些坑。

(保鱼君)

保鱼君是支付宝、腾讯特邀专家,拥有数百万粉丝,对保险有很深的了解,文章干货满满,大家一定要认真看完哦。

//

一、普通人对保险的误解

//

误解1:有钱人才买保险:我家收入一般,保险是有钱人买的;

其实,家庭收入越低,意味着抗风险能力越低。在中国,40%的家庭都是因病返贫。因此,对于普通收入家庭而言,保险是非常必要的。我们可以根据自身财务状况,针对性地购买适合自己家庭的保险。

误解2:保险买了却不赔:买了保险不给赔,保险是骗人的;

保险公司拒赔必须符合保险合同约定或相关法律规定。只要投保过程真实合规,达到合同规定条件,就一定会受到《保险法》保护,得到应有赔偿。

不过,有2种情况肯定不赔:

1.签合同时没有搞清楚买的保险到底保什么,不保什么,什么情况下赔付;

2. 投保时没有如实告知保险公司你的身体状况。

比如体检查出甲状腺结节,但投保时没有如实告知,后期发起甲状腺方面的理赔就会被拒赔。因此千万不要存在侥幸心理,医院的检查数据都是共享给保险公司的,就是为了便于核保理赔。

误解3:怕不生病白买:万一不生病,钱就白花了;

中国每天有500多人因为交通意外身故,有7500人因癌症死亡。谁都无法100%保证自己能一辈子健康平安。

我们买保险就是因为它的杠杆作用,每年支付两三千保费,一旦发生不幸,能够获得几十万甚至上百万赔偿,不仅解决了后续的治疗费用,还能弥补治疗期间家人的收入损失。买保险,就是让保险公司帮你承担风险。

误解4:怕有病不能买:生了病就不能买保险了。

生病之后确实会对投保有影响,但这不代表不能买保险。对于很多疾病,只要如实进行健康告知,提供完善的核保资料,还是可以放心投保的。

//

二、90%的人买保险时,都会遇到这3大坑

//

熟人坑

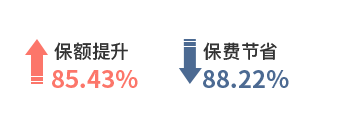

之前有个粉丝给我发消息,想给1岁的孩子买重疾险,但被代理人朋友忽悠买了终身重疾险和寿险等,合计每年8880元。

后来听了我的《3节课教你买保险不花冤枉钱》,才发现自己完全被代理人朋友给坑了,再也不想搭理那朋友。

他仔细对比保单后发现:首先,儿童不需要配置寿险,因为儿童的身故不会导致家庭经济崩塌;其次,保鱼君的方案中,保额比之前多了129万,保费却少了7834元,直接节省88.2%!

还有人在签保险合同时,听信了代理人“健康告知不重要”的说法,等到真的出险了,保险公司合理拒赔,只能眼睁睁看着自己花钱买的保险打了水漂。

理财坑

最近有个粉丝告诉我,代理人朋友给他推荐了一种两全其美的保险:有病治病,没病返钱,很划算。

但是,这种返还型保险的保费要比消费型的贵上几倍。我前面也分析了,随着年龄增长,我们患病的概率会大大提升。一旦生病出险了,就一毛钱都拿不回来,相当于花了几倍的钱买了消费型保险。

而保险公司强调的利息,算下来还不如放在余额宝高!

全能坑

有一种保险产品什么都保,包含重疾、医疗、意外、门诊各种附加险,听起来很不错,但是保障额度是远不够的,比如罹患重疾,却只有10万的保额,真的不够用!

这种将各种附加保障一窝蜂组合的保险产品,价格虚高,将各部分的保障单独购买,只需要花费一半甚至更低的价格,就能配置妥当。

所以,如果想要更好的覆盖财富风险,并且不花冤枉钱,一定要谨防这种捆绑的保险产品。

//

三、我们怎么做才能避免被坑?

//

的确如保鱼君老师所言,保险这坑那坑,说白了还是因为很多人在买保险时,没有认真阅读合同内容,不了解自己买的保险究竟保什么,不保什么,怎么保,等过了几年才发现当初买的保险是个鸡肋。

因此,买保险之前应该多学习、多了解,把好自己的一道关,这样才不会轻易被忽悠。

推荐你一个简单轻松的学习方式:

保险的专业性非常强,自己很难研究清楚。为此,我特别邀请保鱼君老师把《保险小白防坑课》免费分享给大家,专门为你理清思路,做到防伪鉴真,不花冤枉钱。

健美健身联盟

读者特别福利

限时免费

扫码立即入群

扫码抢座限量300人报名

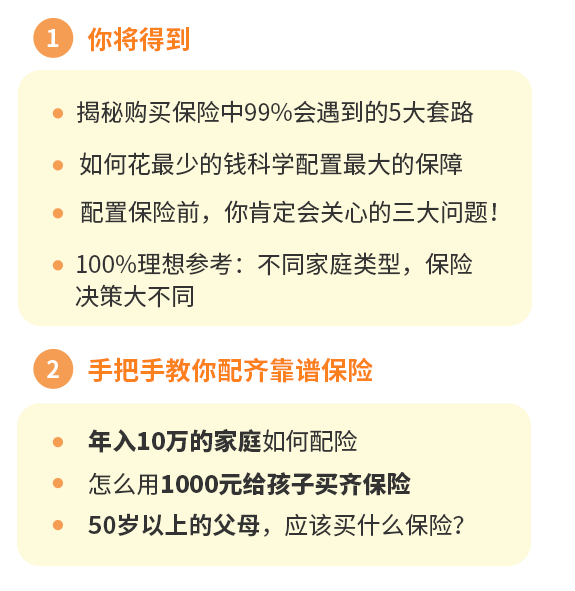

你将获得

三十万用户听过点赞的

↓3节课教你买保险不花冤枉钱

讲师介绍

关于公开课

1. 多保鱼CEO 保鱼君亲自讲授,免费答疑。

有任何关于保险的疑问,都可以在群内提出,多保鱼团队都会认真解答。

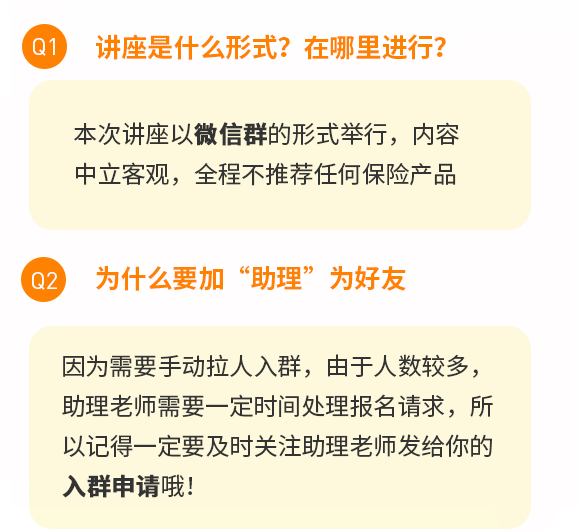

2. 讲座中立客观,全程不会推荐任何具体保险。

3. 讲座时间:9月11日-9月13日(三天都可入群)

群内解答

扫码立即入群

扫码抢座限量300人报名

常见问题

多保鱼服务号(duobaoyu18)

点击“阅读原文”,免费课程限时抢!

责任编辑: